lars.eliasson@skogforsk.se

070 - 281 33 32

Skogsbruksindex har sjunkit något på grund av en svag virkesprisökning samtidigt som mängden utförd skogsvård återgått till en mer normal nivå i södra Sverige och drivningskostnaderna fortsatt att öka. Med undantag för ungskogsröjning så har inte skogsvårdskostnaden per ha har ökat i någon större utsträckning.

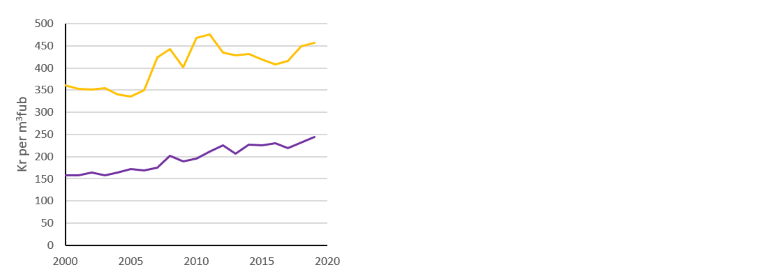

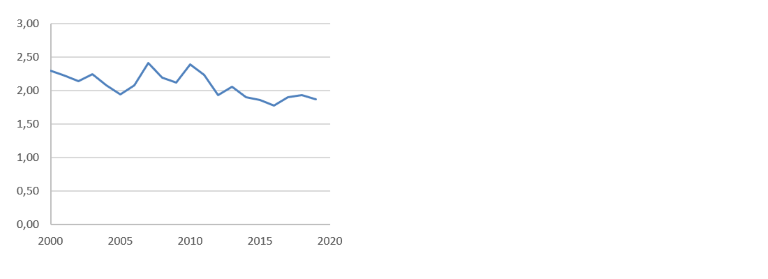

Skogforsks och Skogsstyrelsens gemensamma enkät visar att den genomsnittliga virkesintäkten vid väg ökad med 1,6 % till 456 kr per m3fub under 2019. Samtidigt ökade de totala skogsbrukskostnaderna på det egna skogsinnehavet med 5,5 % (Figur 1). Därigenom sjunker skogsbruksindexet marginellt jämfört med 2018 (Figur 2).

Figur 1. Kostnads- och intäktsutveckling på egen skog 2000 till 2019

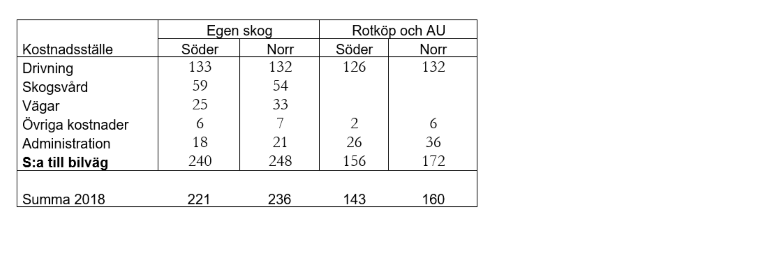

Den skillnad i drivningskostnad mellan egen skog och köpt skog som noterades för 2018 har försvunnit i norra Sverige och minskat i södra Sverige (tabell 1), vilket var väntat då drivningsförhållandena inte varit lika påverkade av väderförhållandena som 2018.

Totalkostnaden för skogsvård har ökat i södra Sverige, till stor del på grund av att mer skogsvård utförts per avverkad kubikmeter än under 2018. Vägkostnaderna ökade med ca 1,0 % i söder och 5,5 % i norr.

Figur 2. Skogsbruksnettoindex. Skogsbruksindexets utveckling under perioden 2000 till 2019. Med skogsbruksindex menas virkesvärdets relation till skogsbrukskostnaden.

Tabell 1. Skogsbrukskostnader per avverkad m3fub under 2019. Avsaknaden av kostnader för skogsvård och vägar på rotköp och avverkningsuppdrag beror på att uppgifterna kommer från det virkesköpande företaget som inte kan förväntas ha kunskap om markägarnas kostnader. Det finns också en risk för underskattning av administrations- och övriga kostnader för detta virke.

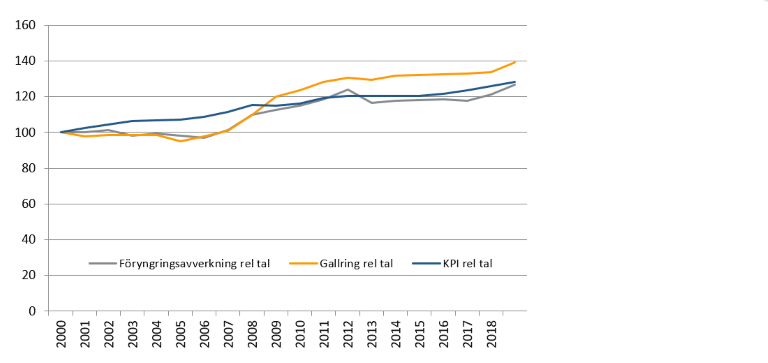

Drivningskostnaderna fortsätter att öka och jämfört med 2018 har kostnaden för normal slutavverkning har ökat med 4,7 % i hela landet och kostnaden för gallring har ökat med 2,7 % (tabell 2). Även om drivningskostnaderna ökade mer än konsumentprisindex 2019, så har kostnads-utvecklingen i gallring följt konsumentprisindex väl under de senare åren (figur 3). Slutavverkningskostnaderna har ökat mer än konsumentprisindex de senaste två åren.

Figur 3. Relativa kostnader för gallring och slutavverkning för perioden 2000 till 2019 jämfört med konsumentprisindex.

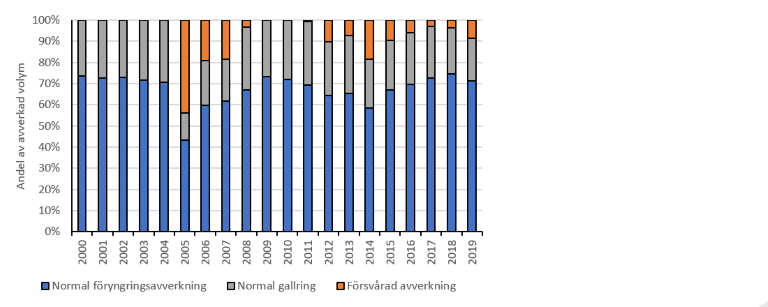

Under 2019 så har andelen av den avverkade volymen som utgörs av försvårande avverkning ökat jämfört med 2017 och 2018 (figur 4). Detta orsakas i första hand av stormen Alfrida som drabbade främst Uppsala och Stockholms län i januari samt saneringshuggningar av barkborreangripna träd i Götaland och Svealand.

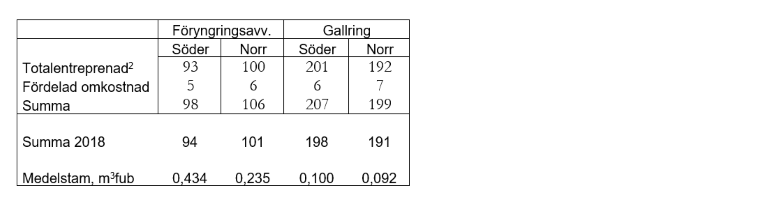

Tabell 2. Direkta drivningskostnader i normala avverkningar [1] 2019, kr/m3fub.

Dessa försvårande avverkningar är avsevärt dyrare än normala drivningar och slutavverkningskostnaden ökade med ca 35 % i södra Sverige och 50 % i norra Sverige. Försvårad gallring har endast skett i södra Sverige och är avsevärt kostsammare än normal gallring. Den nominella kostnaden per kubikmeter är visserligen densamma som för normal gallring (201 kr/m3fub) men de avverkade träden är nästan dubbelt så stora (medelstam 0,197).

Figur 4. Fördelningen mellan föryngringsavverkning, gallring och försvårad avverkning från år 2000.

Även om skogsvårdskostnaden per avverkad kubikmeter ökat i framför allt södra Sverige, så är förändringen i enhetskostnad för de vanligaste åtgärderna små. Ett undantag är röjningskostnaden som ökat med nästan 6 % (tabell 3). Variationen är fortsatt stor mellan olika delar i landet, och i förhållande till övriga landet är kostnaden för plantering och röjning högre i Götaland.

Tabell 3. Skogsvårdskostnader på egen mark, kr/ha

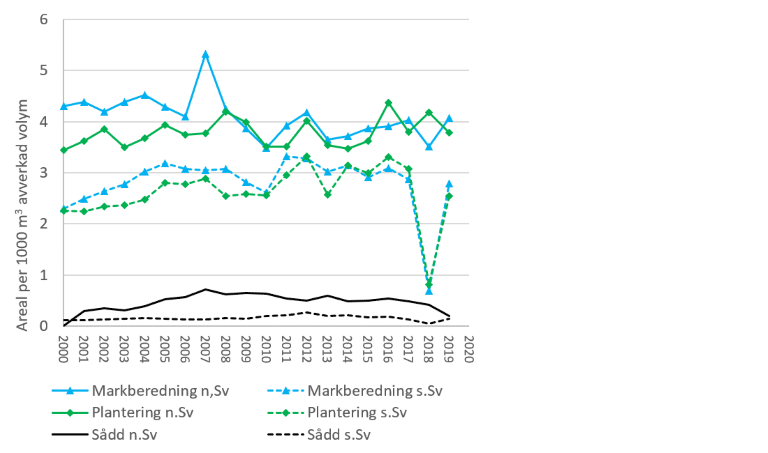

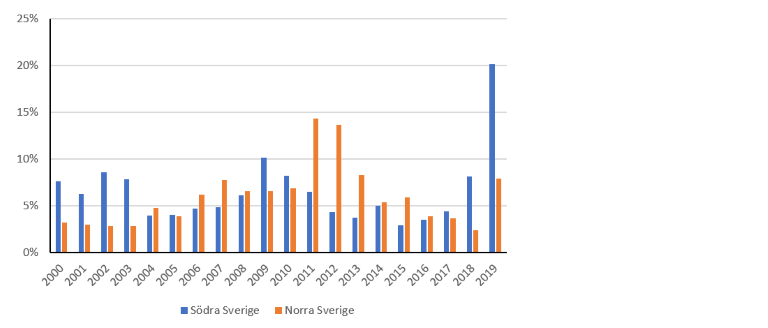

Mängden skogsvård i södra Sverige har ökat jämfört med 2018, vilket innebär att den har återgått till den nivå som rådde 2012–2017 (Figur 5a, 5b). Detta innebär att det tapp som uppstod sommaren 2018 inte tagits igen under 2019 utan troligen kommer att påverka mängden skogsvårdsarbete under de kommande åren. Den relativa kostnaden för hjälpplantering i södra Sverige var 2019 nästan fyra gånger högre än under ett normalår (Figur 6). Detta är antagligen en effekt av att den varma och torra sommaren 2018 medförde att de då utförda planteringarna klarade sig sämre än normalt.

Figur 5a. Arealen markberedd, planterad och sådd areal per 1000 m3fub avverkad volym i norra och södra Sverige. Med sådd avses främst maskinell sådd och denna areal är inte inkluderad i den markberedda arealen.

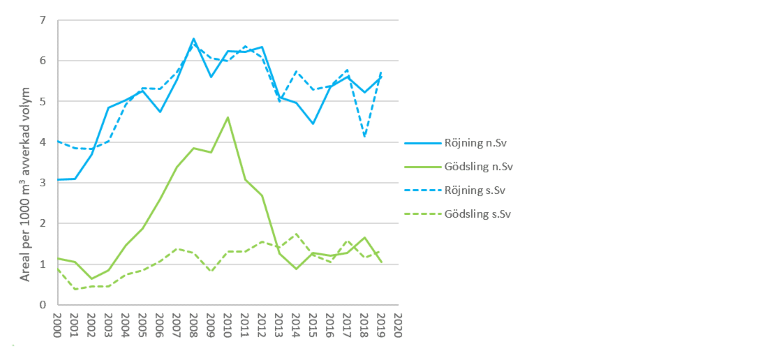

Figur 5b. Mängden utförd ungskogsröjning och gödsling per 1000 m3fub avverkad volym.

Figur 6. Hjälpplanteringskostnaden uttryckt i procent av kostnaden för normal plantering. Den höga relativa hjälpplanteringskostnaden i södra Sverige 2018 förklaras till stor del av en låg mängd normal planteringsverksamhet under året (figur 5a).

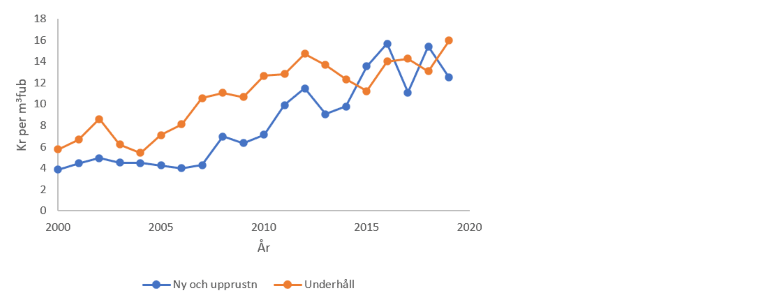

Under lång tid utgjordes en dominerade del av vägkostnaderna på egen skog av löpande underhåll, men under de senaste sex åren har ungefär lika mycket pengar satsats på nybyggnation och upprustning till högre vägklasser som på löpande underhåll (figur 7). Jämfört med perioden 2000–2004 är de reala kostnaderna för det löpande underhållet 75 % högre under perioden 2015–2019, samtidigt har de reala investeringarna i nybyggnation samt standardhöjningar av befintliga vägar ökat med 157 %.

Figur 7. Investeringar i nybyggnad och standardhöjning av skogsbilvägar samt kostnaden för vägunderhåll per avverkad kubikmeter under perioden 2000 till 2019.

Jämfört med 2018 minskade timmerpriserna fritt bilväg något i norra Sverige medan de var oförändrade i södra Sverige (Tabell 4). Priset fritt bilväg för barrmassaved och granmassaved ökade ca 8 %, medan lövmassavedspriset sjönk med 2 %. Det går inte att avgöra i vilken mån dessa förändringar beror på kvalitetsförändringar i de inmätta sortimenten. Ett antal respondenter i södra Sverige har redovisat att man sålt ”Barkborrevirke”. Detta sortiment finns inte med i enkäten och har betalats bättre än barrmassaved men betydligt sämre än grantimmer. Förekomsten av detta sortiment som ej är med i sammanställningen gör att det sammanvägda medelvirkespriset vid väg för hela landet (456 kr per m3fub) troligen är något överskattat.

Tabell 4. Virkespriset fritt bilväg samt kostnaden för vidaretransport till industrin under 2019.

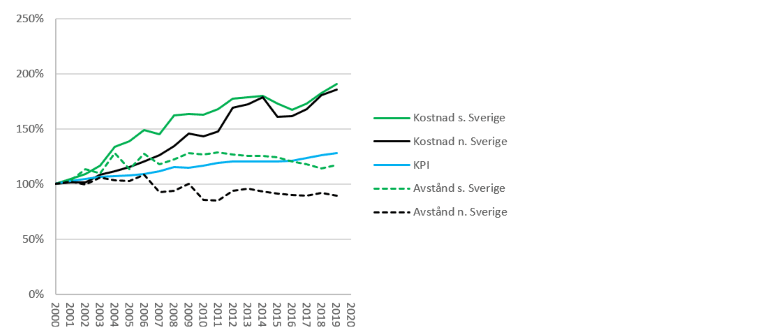

Den volymvägda medeltransportkostnaden ökade 4,6 % jämfört med 2018. Transportkostnaderna har under en lång tid ökat mer än konsumentprisindex och 2019 är inget undantag (Figur 8). I södra Sverige förklaras en del av ökningen av att medeltransportavståndet har ökat sedan år 2000. Norra Sverige har en lika stor relativ ökning i transportkostnaden som södra Sverige, men här har transportavståndet minskat under perioden. Detta indikerar att den relativa kostnadsökningen för att transportera en kubikmeter en km varit större i den norra delen av landet.

Vid industrin tillkommer en mätkostnad på mellan 5 och 6 kr per m3fub.

Figur 8. KPI jämfört med den relativa kostnadsutvecklingen samt det relativa transportavståndet för virkestransporter. År 2000=100.

Enkätens drivningsvolym motsvarade 50,6 miljoner m3fub. Södra Sverige avser Götaland och Svealand och norra Sverige omfattar Norrland.

Fotnoter

[1] Liksom tidigare år finns en skillnad mellan de kostnader som presenteras i tabell 2 och den officiella statistiken (Constantino & Eliasson 2020). Tabell 2 avser drivning oavsett ägare medan den officiella statistiken baseras på drivning på egen skog.

[2] I årets enkät har de svarande antingen angett en kostnad för avverkning och en för skotning eller en kostnad för hela drivningsarbetet (drivningsentreprenad). I södra Sverige redovisades separata kostnader för avverkning och skotning för 30 % av den avverkade volymen och i norra Sverige för 62 % av den avverkade volymen. Den minskande andelen svar där arbetsuppgifterna separerats och att andelen varierar mellan olika typer av svarande företag gör att kostnaden för drivningsentreprenad ersätter avverknings- och skotningskostnaderna i tabell 2. För de som angett separata kostnader i sitt svar har dessa summerats till en totalkostnad.

[3] Notera att kostnaden för landsvägstransport till industrin inte påverkar skogsbruksindex eller markägarens kostnad eftersom markägarens affär avslutas vid vägkant.